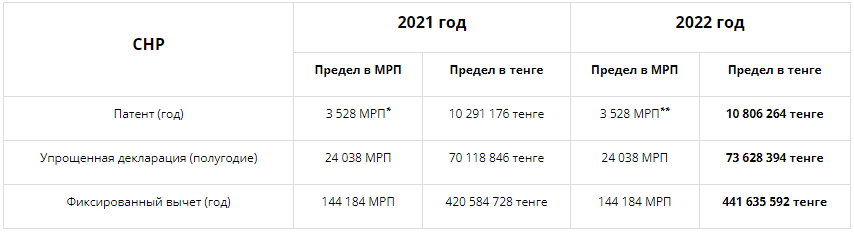

Правительство установило для ИП определенные пределы доходов, при которых разрешено использовать специальные налоговые режимы:

*1 МРП в 2021 году = 2 917 тенге

**1 МРП в 2022 году = 3 063 тенге

Пределы в МРП остались такими же, как и в предыдущем году, однако увеличение показателя привело к изменению их значения в тенге.

Важно! В 2022 году годовой порог для обязательной постановки на учет по НДС уменьшился с 30 000 до 20 000 МРП.

Уже в первое полугодие предприниматели по упрощенной декларации могут превысить указанный порог, чтобы стать плательщиком НДС.

ИП, которые работают на специальных налоговых режимах, освобождаются от налогов:

Не уплачивать налоги могут только те ИП, которые ведут деятельность по специальным налоговым режимам. Если предприниматель работает на общеустановленном режиме, то налогообложение для него устанавливается по общему порядку, без освобождений от налоговых обязательств.

Право не уплачивать налоги отсутствует у тех предпринимателей, чья деятельность связана с аудитом, рынком ценных бумаг или кредитными бюро, лотереями, игорным бизнесом, охранной деятельностью и т. д. Полный перечень таких видов деятельности указан в Законе «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)».

Предприниматели, которые освобождены от уплаты налогов, не имеют права импортировать или экспортировать товары из других государств (Китая и т. д.). Запрет снимается при импорте/экспорте товаров из России и других стран, входящих в ЕАЭС.

Вывод: ИП на специальных режимах освобождаются от налоговых обязательств при условии соблюдения определенных требований, которые выдвигаются к их предпринимательской деятельности.

Каждый месяц ИП перечисляют «за себя» взносы на медицинское страхование (ВОСМС). Размер данных взносов зафиксирован, и для его расчета используется формула: 1,4 МЗП * 5%.

В 2022 сумма МЗП составила 60 000 тенге (с 42 500 тенге в предыдущем году). В соответствии с официальными ответами представителей госорганов, порядок расчета ОСМС остается без изменений. Формула расчета взносов за ИП остается той же, однако значение МЗП повышается.

Ниже приведен пример расчета взносов на медицинское страхование за ИП в 2021 и 2022 годах, чтобы увидеть изменение ежемесячной суммы, которую предпринимателю необходимо внести «за себя».

*1 МЗП в 2021 году = 42 500 тенге;

**1 МЗП в 2022 году = 60 000 тенге

Вывод: размер ежемесячных взносов на медицинское страхование предпринимателя увеличился на 40% – до 4 200 тенге (с 2975 тенге в 2021 году вследствие повышения ставки МЗП).

Важно! Если предприниматель не ведет свою деятельность или приостановил отчетность, то ему необходимо уплачивать взносы от 1 МЗП. Расчет производится по формуле: ВОСМС = 1МЗП * 5%.

Для таких ИП размер ВОСМС повысится на 40% аналогично. В 2022 году размер ВОСМС составит 3 000 тенге (60 000 * 5%) с изначальных 2 125 тенге (42 500 * 5%) в 2021 году.

В результате работающие и получающие доход предприниматели платят за медицинское страхование меньше, по сравнению с бездействующими ИП.

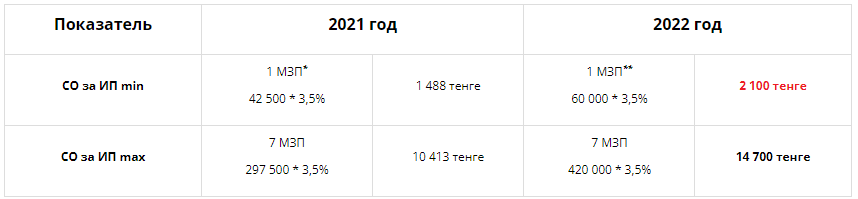

Социальные отчисления за ИП

Каждый месяц предприниматели перечисляют за себя социальные отчисления.

Для расчета социальных отчислений используется сумма дохода. ИП сам определяет доход для расчета СО, учитывая установленные пределы – от 1 до 7 МЗП. Ставка СО составляет 3,5%.

Обычно предприниматели перечисляют социальные отчисления по минимальному порогу – исходя из 1 МЗП. В связи с повышением МЗП происходит увеличение указанных пределов в тенге на 40%. Представители официальных органов власти не сообщали об изменениях в расчетах.

Ниже приведены примеры расчета СО за ИП при максимуме и минимуме доходов, а также сравнение с расчетом с 2021 года для наглядной демонстрации изменения значений.

*1 МЗП в 2021 году = 42 500 тенге;

**1 МЗП в 2022 году = 60 000 тенге

Вывод: ИП, которые уплачивают СО за себя по нижнему пределу (исходя из 1 МЗП), каждый месяц перечисляют 2 100 тенге. Эта сумма на 40% больше суммы, которая запрашивалась в предыдущем году.

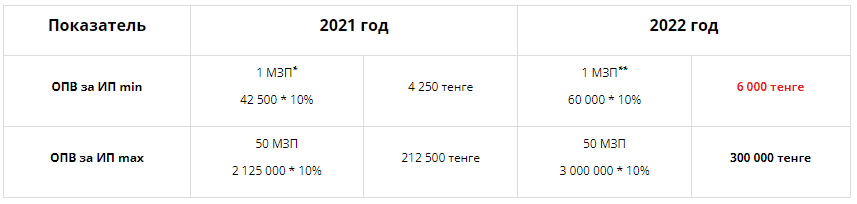

Каждый месяц ИП перечисляют за себя пенсионные взносы. Предприниматель сам устанавливает доход для расчета ОПВ в пределах 1-50 МЗП. Ставка ОПВ за индивидуального предпринимателя – 10%.

Обычно ИП устанавливают доход для ОПВ по нижнему пределу – по 1 МЗП. С увеличением МЗП произошло повышение пределов в тенге на 40%. Официальные представители органов власти не сообщали об изменениях в расчетах ОПВ.

Ниже приведен пример расчета изменения ОПВ за ИП после изменений суммы МЗП и пределов для расчета, а также сравнение с показателями, действовавшими в 2021 году.

*1 МЗП в 2021 году = 42 500 тенге;

**1 МЗП в 2022 году = 60 000 тенге

Результаты расчетов показывают, что сумма пенсионных взносов ИП за себя повысилась минимум до 6 000 из изначальных 4 250 тенге.

Если ИП платит СО и ОПВ по нижним пределам, а ВОСМС перечисляет в фиксированном размере, то в 2022 году ИП каждый месяц платит 12 300 тенге, что, по сравнению с предыдущим годом, на 3 587 тенге больше.

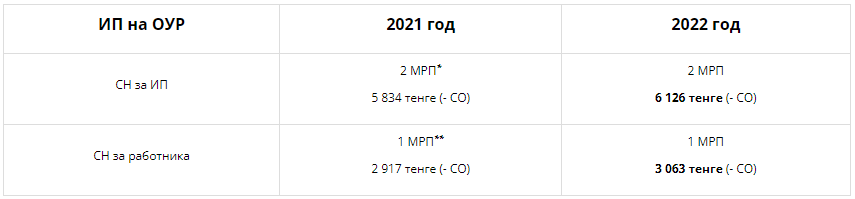

ИП, которые ведут деятельность по общеустановленному режиму, перечисляют СН за себя и подчиненных согласно МРП. За каждого сотрудника предприниматель платит 1 МРП, за себя – 2 МРП.

Каждый месяц производится расчет социального налога. Из суммы, которая подлежит уплате, вычитаются социальные отчисления.

Ниже приведен расчет изменения суммы социального налога (который исчислен до уменьшения на сумму СО) после повышения ежемесячного расчетного показателя.

*1 МРП в 2021 году = 2 917 тенге

**1 МРП в 2022 году = 3 063 тенге

Рекомендуем Индивидуальным предпринимателям на упрощенке вести учет в Облачной 1С.

Удобное автоматическое обновление, возможность вести бухгалтерский, налоговый, управленческий учет и сдавать отчетность.

Снижен порог для постановки на регистрационный учет в качестве плательщика НДС

С 1 января 2022 года снижен порог для постановки на регистрационный учет в качестве плательщика налога на добавленную стоимость с 30 000 до 20 000-кратного размера месячного расчетного показатели (МРП). Об этом сообщили в Комитете государственных доходов Министерства финансов Республики Казахстан.

Минимум оборота для постановки на регистрационный учет по НДС составил 20 000-кратный размер МРП, установленный Законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

В 2022 году МРП установлен в размере 3 063 тенге, следовательно, минимум оборота для постановки на регистрационный учет по НДС составил - 61 260 000 тенге. Ранее, в 2021 году порог составлял 30 000-кратный размер МРП, соответственно - 87 510 000 тенге.

В этой связи, Комитет государственных доходов призывает налогоплательщиков своевременно осуществить постановку на регистрационный учет в качестве плательщика НДС.

Для ИП, применяющих специальный налоговый на основе упрощенной декларации есть возможность увеличить порог для постановки в качестве плательщика НДС.

Для этого необходимо применять трехкомпоненттную интегрированную систему (ТИС).

В чем преимущество применения ТИС для ИП?

Увеличен порог по НДС с 20 000 МРП до 134 184 МРП, то есть с 61,2 млн. тенге до 411 млн. тенге. Однако, необходимо учесть, что данное увеличение распространяется только на обороты, проводимые в безналичной форме (то есть расчетов с покупателями через банковские карточки) с использованием ТИС.

Таким образом, ИП, применяющие СНР на основе упрощенной декларации, имеют возможность применять ТИС и не вставать на регистрационный учет по НДС.

Что нужно для использования ТИС?

Первое, зайти на сайт Комитета государственных доходов МФ РК по ссылке http://kgd.gov.kz/ru/content/edinyy-reestr-trehkomponentnyh-integrirovannyh-sistem-1 и выбрать модель ТИС.

Второе, связаться с разработчиком ТИС для установки ТИС.

Третье, зайти в кабинет налогоплательщика, выбрать соответствующую форму заявления, заполнить и произвести регистрацию ТИС в органах государственных доходов.

Продлен срок действия метода зачета налога на добавленную стоимость

С 1 января 2022 года по некоторым видам товаров отменена льгота в виде уплаты НДС на импорт методом зачета. По другим видам товаров, которые остались в перечне, налоговая льгота продлена до 2025 года. Об этом сообщили в Комитете государственных доходов МФ РК.

Таким образом, с 1 января 2022 года из перечня товаров, импортируемых на территорию Республики Казахстан, по которым НДС уплачивается методом зачета исключены:

1) пестициды;

2) племенные животные всех видов и оборудования для искусственного осеменения;

3) крупный рогатый скот живой.

Необходимо учесть, что срок действия статей 427 и 428 Налогового кодекса продлен до 1 января 2025 года.

Вышеуказанные изменения внесены в статьи 427 и 428 Налогового кодекса, а также в подпункт 4) статьи 2 Закона Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс).

Упрощенный порядок возврата превышения налога на добавленную стоимость

Внесение дополнений в пункт 2 статьи 434 Налогового кодекса (вводится в действие с 1 января 2022 года)

С целью стимулирования экспортеров к реализации валютной выручки на территории Республики Казахстан внесено дополнение, предусматривающее упрощенный возврат в размере не более 80 процентов от суммы превышения НДС, субъектам предпринимательства, осуществившим конвертацию не менее 50 процентов валютной выручки, поступившей от экспорта сырья за налоговый период.

Министерством финансов Республики Казахстан по согласованию с Министерством национальной экономики Республики Казахстан в реализацию указанной нормы разрабатывается проект постановления Правительства Республики Казахстан, которым будет определен перечень субъектов предпринимательства, осуществивших конвертацию не менее 50 процентов валютной выручки, поступившей от экспорта сырья за налоговый период.

Также Министерством по согласованию с Национальным Банком Республики Казахстан разрабатывается приказ об утверждении порядка и формы представления заключения в налоговые органы о конвертации валютной выручки.

| 910.00 форма | 911.00 форма | 913.00 форма | 920.00 форма | СНР через мобильное приложение | ИПН и соц. платежи | |

| Предоставить отчет | От одного месяца до года | До 15 числа месяца, следующего за отчетным кварталом | До 31 марта года, следующего за отчетным | Налоговая отчетность не предоставляется | До 15 числа месяца, следующего за отчетным (в мобильном приложении) | |

| Произвести уплату | По патенту и соц. платежам - до представления расчета | До 25 числа второго месяца, следующего за отчетным кварталом | До 25 числа месяца, следующего за месяцем выплаты доходов | |||

| 1 полугодие | До 15 августа (не позднее 15.02) | До 10 ноября текущего отчетного периода | ||||

| 2 полугодие | До 15 февраля (не позднее 25.02) | До 10 апреля отчетного периода |

При реализации строительных материалов необходимо применять модуль Виртуальный склад

В соответствии с Правилами пилотного проекта по оформлению сопроводительных накладных на товары (далее-СНТ) (Приказ МФ РК от 16 ноября 2020 года № 1104) с 1 февраля 2022 года при реализации строительных материалов необходимо оформлять СНТ и применять модуль Виртуальный склад.

В случае возникновения технических проблем при оформлении СНТ имеется возможность выписать ЭСФ без СНТ указав NON SNT в строке 32 «Документ, подтверждающий поставку товаров, работ услуг» (п. 30-1 Правил пилотного проекта по оформлению СНТ).

Отмечаем, что целью пилотного проекта является мягкий переход к внедрению СНТ и предоставление возможности налогоплательщикам подготовиться к обязательному применению СНТ.

В период пилотного проекта меры административной ответственности за несвоевременное оформление, подтверждение СНТ не предусмотрены.

При расчете налогов вместо минимальной заработной платы (МЗП) будет применяться месячный расчетный показатель (МРП).

С 1 января 2022 года вступили в силу изменения в Налоговый кодекс, которые предусматривают замену минимальной заработной платы (МЗП) на месячный расчетный показатель (МРП) в эквиваленте к ранее действующим суммам. Об этом сообщили в Комитете государственных доходов МФ РК.

Законом Республики Казахстан от 20.12.2021 года №85-VII приняты изменения в Налоговый кодекс, предусматривающие в нормах с отражением МЗП (ст. 345, п. 1 ст. 346, п. 5 ст. 360, п.4 ст. 484, ст. 642 Налогового кодекса) замену таких величин на МРП в эквиваленте к ранее действующим суммам. Изменения вступили в силу с 1 января 2022 года.

Так, например, ранее до 2022 года, в Налоговом кодексе стандартный вычет, то есть вычет, который исключается при обложении индивидуальным подоходным налогом (ИПН) доходов физического лица, определен в размере 1 МЗП за каждый календарный месяц, в котором начислен доход.

Теперь, согласно нововведениям, на 2022 год установлен стандартный вычет в размере 14 МРП*3063 = 42 882 тенге (1 МЗП в 2021 году порядка 14 МРП в 2022 году)

|

2021 год |

2022 год |

Налоговый вычет |

42 500 тенге |

42 882 тенге |

Таким образом в виду внесенных изменений порядок расчета не изменен, изменена величина налоговых вычетов.

Рассмотрим расчет ИПН на примерах.

Пример №1. Расчет ИПН, когда доход физического лица

составляет 1 МЗП (з/п менее 25 МРП)

По доходам, размер которых не превышает 25 МРП (в 2021 году – 72 925 тенге, в 2022 году – 76 575 тенге) предусмотрено уменьшение налогооблагаемого дохода на 90%. То есть, фактическая ставка ИПН составляет 1%.

2021 год |

2022 год |

42 500 тенге – 4 250* – 850** – |

60 000 тенге – 6 000*– 1200**– 42 882**** – 90% (если з/п менее |

ИТОГО на руки: 37 400 тенге |

ИТОГО на руки: 52 701 тенге |

Пример №2. Расчет ИПН, когда доход физического лица 100 000 тенге (з/п более 25 МРП)

2021 год |

2022 год |

100 000 тенге – 10 000* – 2000** – 42 500***= 45 500 тенге х 10% = |

100 000 тенге – 10 000*– 2000**– 42 882****= 45 118 тенге х 10% = 4 512 тенге (сумма ИПН) |

ИТОГО на руки: 83 450 тенге |

ИТОГО на руки: 83 488 тенге |

* - ОПВ (10%)

** - взнос ОСМС (2%)

*** - 1 МЗП (в 2021г.)

**** - 14 МРП (с 2022г.).

Функционал по выдаче чеков

Функционал по выдаче чеков - это альтернатива контрольно-кассовой машине. Ее упрощенная версия с фискализацией доходов. Конечно, данный сервис не может полноценно заменить контрольно-кассовые машины для торговых объектов с большим количеством наименований товаров. Но для небольших торговых точек, где продается несколько наименований вполне можно использовать.

Сейчас данный сервис позволяет сформировать чек на услуги, работы, направить его получателю, например, по whatsapp или с использованием других мессенджеров.

Подлинность выданных чеков подтверждается QR-кодом.

Заодно для пользователей приложения решена одна из актуальных вопросов по освобождению от уплаты услуг Операторов фискальных данных. Приложение находится во внутреннем контуре КГД. Соответственно, данные о выданных чеках уже находятся у нас.

Таким образом, использование модуля выдачи чеков позволит определенным категориям предпринимателей исключить расходы на приобретение, содержание кассовых аппаратов и оплату услуг Операторов фискальных данных (Казахтелеком, Транстелеком, Jusan mobile, Картел).

Более того, наличие данных по чекам мобильного приложения дало возможность автоматического формирования регистра доходов. Сейчас предприниматель, не имеющий учетные системы, вынужден вести его вручную.

Для удобства предпринимателя, доходы отображаются и в целом за налоговый период, в зависимости от выбранного налогового режима.

Кроме того, поскольку не по всем доходам будут формироваться чеки приложения, в регистре доходов предусмотрена возможность ручного внесения дополнений. Возможны различные ситуации. Например, предприниматель использует контрольно-кассовую машину, ему так удобнее. Поэтому предусмотрена возможность внесения дополнений в части отражения доходов по чекам ККМ, а также по безналичным перечислениям на счет ИП и прочим доходам. Также предусмотрены корректировки в случае уценки, наценки товаров и т.д.

Параллельно прорабатывается возможность автоматизации получения в мобильное приложение данных по Z-отчетам ККМ (итог по выбитым чекам).

Коды ТН ВЭД |

Дата совершения оборота до 1 января 2022 года |

Дата совершения оборота после 1 января 2022 года |

Коды ТН ВЭД, по которым СНТ, ВС не применяется, при этом код ТН ВЭД не изменился (11332 кодов ТН ВЭД) |

ЭСФ выписывается в прежнем режиме |

ЭСФ выписывается в прежнем режиме |

Коды ТН ВЭД, по которым СНТ, ВС не применяется, при этом код ТН ВЭД изменился (1796 кодов ТН ВЭД) |

При выписке ЭСФ используется код ТНВЭД, действовавший до 31.12.2021 года |

При выписке ЭСФ используется код ТНВЭД, действующий с 01.01.2022 года |

Коды ТН ВЭД, по которым СНТ, ВС применяются, при этом код ТН ВЭД не изменился (989 кодов ТН ВЭД) |

Оформление СНТ и выписка ЭСФ осуществляется в прежнем режиме |

Оформление СНТ и выписка ЭСФ осуществляется в прежнем режиме |

Коды ТН ВЭД, по которым СНТ, ВС применяются, при этом код ТН ВЭД изменился (807 кодов ТН ВЭД) |

ЭСФ возможно выписать с признаком NON SNT (временно до стабилизации работы сети Интернет) |

В случае поступления товаров на ВС после 1 января 2022 года оформление СНТ и выписка ЭСФ осуществляется с применением новых кодов ТН ВЭД |

По остаткам товаров, полученным на ВС до 1 января 2022 года, ЭСФ возможно выписать с признаком NON SNT (временно до стабилизации работы сети Интернет) |

Посмотреть баланс лицевого счета вы можете в своем личном кабинете в разделе “Лицевой счет”

Если ККМ не подлежит восстановлению Вы можете снять ее с учета в своем личном кабинете. При проведении процедуры снятия ККМ в поле “Причина” Вам необходимо указать “Техническая неисправность ККМ”. С тем как снять ККМ с учета Вы можете ознакомится в инструкции пользователя

Обратиться в ЦТО, где приобреталась/обслуживается ККМ или в отделение АО «Казахтелеком» по работе с юридическими лицами. Дополнительно список ЦТО размещен на портале ОФД АО “Казахтелеком”

Вам необходимо написать обращение в службу поддержки ОФД АО “Казахтелеком на электронный адрес help@oofd.kz с подробным описанием ситуации.”

Вам необходимо написать обращение в службу поддержки ОФД АО “Казахтелеком на электронный адрес help@oofd.kz с подробным описанием ситуации

Ознакомится со способами оплаты и посмотреть более подробное описание каждого из них вы можете в разделе “База знаний” - “Способы оплаты”

Ознакомится с тарифными планами можно в разделе “База знаний” - “Тарифы”

Для получения счет фактуры, акта сверки и выполненных работ Вам необходимо пройти регистрацию на портале ismet.kz. Получить интересующие Вас документы можно в разделе “Казахтелеком” - “Документы”

Все актуальные данные о маркировке и прослеживаемости товаров можно узнать здесь

Команда проекта работает в оперативном режиме, чтобы обеспечить бесперебойный доступ к системе. Пока же оповещаем вас, уважаемые пользователи, что допускается оформлять документы прослеживаемости (актов приема-передачи и уведомлений) на бумажные носители, с последующим занесением их в электронную базу.

По всем срочным вопросам можно обращаться по номеру: +8 800 080 65 65

1. Целью маркировки и прослеживаемости товаров является? |

Защита легального бизнеса и прав потребителей, сокращение теневого оборота. |

2. Кто является Единым оператором маркировки и прослеживаемости товаров? |

АО «Казахтелеком». |

3. Каким НПА АО «Казахтелеком» определен Единым оператором маркировки и прослеживаемости товаров? |

Постановлением Правительства РК от 03.03.2020 г. №95. |

4. Маркированные товары это: |

Товары, на которые нанесены средства идентификации с соблюдением установленных требований и достоверные сведения, о которых (в том числе сведения о нанесенных на них средствах идентификации и (или) материальных носителях, содержащих средства идентификации) содержатся в национальном компоненте информационной системы маркировки товаров. |

5. Что такое DataMatrix? |

Двумерный матричный штрихкод, представляющий собой черно-белые элементы или элементы нескольких различных степеней яркости, наносимые в форме квадрата, размещенные в прямоугольной или квадратной группе, предназначен для кодирования текста или данных других типов. |

6. Каким документом осуществляется передача сведений об обороте товаров в ИС МПТ? |

Актом приема-передачи. |

7. Какой документ оформляется при осуществлении ввоза табачных изделий в Республику Казахстан с территорий государств-членов ЕАЭС? |

Уведомление о ввозе табачных изделий в Республику Казахстан с территорий государств-членов ЕАЭС. |

8. Каким НПА определен перечень товаров, которые подлежат обязательной маркировке? |

Постановлением Правительства Республики Казахстан от 10 сентября 2020 года №568. |

9. Какой госорган является уполномоченным по вопросам маркировки и прослеживаемости табачных изделий и обувной продукции? |

Комитет государственных доходов министерства финансов Республики Казахстан. |

10. Средство идентификации это? |

Уникальная последовательность символов в машиночитаемой форме, представленная в виде штрихового кода, или записанная на радиочастотную метку, или представленная с использованием иного средства (технологии) автоматической идентификации. |

11. Координирующий орган в области маркировки и прослеживаемости товаров? |

Центральный исполнительный орган, осуществляющий руководство и межотраслевую координацию по вопросам маркировки и прослеживаемости товаров. |

12. Код маркировки это? |

Совокупность кода идентификации товара и кода проверки, формируемая Оператором для целей идентификации потребительской и групповой упаковки табачных изделий в соответствии с требованиями, предусмотренными главой 6 настоящих Правил. |

13. Код проверки это? |

Последовательность символов, формируемая Оператором в результате криптографического преобразования кода идентификации товара и позволяющая выявить фальсификацию кода идентификации. |

14. В каких случаях участнику оборота отказывается в регистрации в ИС МПТ? |

ИИН или БИН организации, указанные при получении ЭЦП, не соответствуют сведениям, указанным при регистрации в ИС МПТ либо участник оборота уже зарегистрирован в ИС МПТ. |

15. Кто осуществляет регистрацию табачных изделий в ИС МПТ? |

Производители и импортеры. |

16. В течение какого периода должен быть подтвержден Акт приема/передачи? |

Не позднее дня, следующего за днем, в котором осуществлена фактическая приемка товара. |

17. На основании чего происходит смена собственника кодов маркировки в ИС МПТ? |

Смена собственника кодов маркировки в ИС МПТ осуществляется на основании подтвержденных сведений из Акта приема/передачи в ИС МПТ. |

18. Какие бесплатные мобильные приложения разработаны для работы с маркированным товаром? |

Naqty Sauda Akt, Naqty Sauda Kassa и Naqty Onim. |

19. Для чего предназначено мобильное приложение Naqty Sauda Akt? |

Мобильное приложение Naqty Sauda Akt позволяет подтверждать и отклонять Акт приема\передачи о поступлении товара. |

20. Для чего предназначено мобильное приложение Naqty Sauda Kassa? |

Мобильное приложение Naqty Sauda Kassa предназначено для ритейла, не имеющего возможность приобрести 2D-сканер. |

21. Для чего предназначено мобильное приложение Naqty Onim? |

Мобильное приложение Naqty Onim позволяет проверить легальность товара и осуществить подачу жалобы покупателями |

22. Что необходимо иметь розничному магазину, чтоб осуществлять продажу маркированных табачных изделий? |

Зарегистрироваться в ИС МПТ, приобрести 2Д сканер, «перепрошить» ККМ. |

23. Какое оборудование необходимо для вывода маркированного товара из оборота на кассе? |

2Д сканер или мобильное приложение Naqty Sauda Kassa. |

24. Что делать, если ККМ не распознает Data matrix код? |

Необходимо обратиться в ЦТО для «перепрошивки» ККМ либо обновить номенклатуру товара самостоятельно по инструкции. |

25. Как установить бесплатные мобильные приложения? |

Скачать на Google Play или App Store. |

26. Где можно пройти регистрацию в ИС МПТ? |

Регистрацию в ИС МПТ можно осуществить на сайте markirovka.kz |

27. Каким НПА утверждена стоимость контрольного идентификационного знака? |

Постановлением Правительства Республики Казахстан от 30.09.2020г №623 |

28. Какой предельный размер стоимости контрольного (идентификационного) знака установлен на табачные изделия и обувную продукцию? |

2,68 тенге за единицу без НДС. |

29. Информационная система маркировки и прослеживаемости товаров (ИС МПТ) – это? |

Разработанная Единым оператором маркировки и прослеживаемости товаров информационная система в целях информационного обеспечения процессов маркировки товаров средствами идентификации и их дальнейшей прослеживаемости в процессе оборота. |

Зарегистрирована в Государственном реестре ККМ под номером: 257

Бесплатная касса в твоем смартфоне НАВСЕГДА

E-Kassa – это контрольно-кассовая машина с функцией фиксации и передачи фискальных данных на сервер оператора фискальных данных.

Подходит для всех видов предпринимательства

Совершенно БЕСПЛАТНО для абонентов ОФД АО «Казахтелеком»

Работает на всех устройствах с операционной системой Android выше 8.1

Преимущества Е-Kassa

Удобство. Управляйте кассовой сменой и формируйте документы в один клик

Автономность. Офлайн-режим работы кассы в течение 3 дней при отсутствии интернета или сбое связи с ОФД

Простота. Настройте программу и подключите оборудование, не прибегая к помощи специализированных компаний или центров технического обслуживания

Экономия. Никаких затрат за подключение и использование кассы

Экологичность. Не печатайте чеки и отчеты, отправляйте покупателю электронные версии через WhatsApp, Telegram, SMS

Оперативность. Обратитесь в тех. поддержку по любым вопросам и получите профессиональную консультацию

Мобильное приложение

Совместимость с различными устройствами: телефон, планшет

Возможность просто и быстро зарегистрировать кассу в налоговой, не выходя из дома

Встроенный сканер маркировки Data Matrix

Единый номенклатурный справочник товаров и услуг на 100 тысяч позиций

Возможность размещения логотипа и рекламной информации на чеке

Возможность принимать безналичную оплату с карты любого банка

Доступ к информации о продажах за любой период времени

Функции E-kassa

Кассовые операции:

Продажа

Возврат продажи

Внесение наличных

Изъятие

Отчеты:

Х-отчет

Z-отчет

История отчетов

История чеков

Подключитесь прямо сейчас и начните работать легко!

Скачайте мобильное приложение для Android

Скачайте инструкцию по эксплуатации ККМ в мобильном приложении

Контакты по вопросам работы на бесплатной ККМ с помощью мобильного приложения:

+7 701 364 06 34

Звонки принимаются с 09:00 по 18:00 в будние дни по времени г. Нур-Султан

Чтобы использовать бесплатную ККМ E-kassa вам необходимо:

Скачать и установить мобильное приложение ismet.kz

E-kassa доступна для скачивания пользователям Android скачать приложение ismet.kz можно по ссылке

2. Открыть приложение и зарегистрироваться в приложении ismet.kz

Открыть приложение и на главной странице нажать на кнопку "Добавить компанию", далее следует нажать на кнопку «Зарегистрироваться». Корректно заполнив все данные подтвердить регистрацию с помощью SMS-кода.

С более подробным описанием процедуры регистрации в ismet.kz Вы можете ознакомиться в инструкции

3. Прикрепить организацию в приложении ismet.kz

После регистрации профиля в ismet.kz необходимо прикрепить компанию нажав повторно на главной странице кнопку «Добавить компанию» далее следует нажать на кнопку "Выбрать ЭЦП" и пройти процедуру прикрепления.

С более подробным описанием процедуры прикрепления организации в ismet.kz Вы можете ознакомиться в инструкции

4. Зарегистрировать личный кабинет в ОФД

Для регистрации в личном кабинете ОФД необходимо перейти по ссылке

В разделе "Регистрация" нажать на кнопку "Выбрать сертификат"

Далее указать путь до авторизационного сертификата (тип AUTH)

В открывшемся разделе нужно заполнить данные организации и нажать на кнопку "Сохранить"

С более подробным описанием процедуры регистрации организации на портале ОФД, Вы можете ознакомиться в инструкции

5. Установить мобильное ядро и зарегистрировать ККМ

В главном меню мобильного приложения ismet.kz нужно нажать на кнопку "E-kassa" в открывшемся окне следует нажать на кнопку "Скачать"

После скачивания и установки мобильного ядра нужно запустить приложение "E-kassa"

Далее в приложении ismet.kz нужно нажать на кнопку "Повторно проверить наличие ядра"

После нажатия кнопки "Повторно проверить наличие ядра" в открывшемся окне следует нажать на кнопку "Новая касса"

В новом окне отобразится заводкой номер машины, год выпуска и модель ККМ (эти данные нужны для постановки на учет ККМ в личном кабинете ОФД)

Далее в личном кабинете ОФД в разделе "Кассы" нажать на кнопку "+ Торговая точка"

В открывшейся форме необходимо заполнить данные о торговой точке где будет установлена ККМ и нажать на кнопку "Добавить"

После в разделе "Кассы" нажать на кнопку "+ Касса"

В новом окне нужно заполнить данные о ККМ, используя информацию полученную в приложении ismet.kz и нажать на кнопку "Продолжить"

Сформируется налоговое заявление на регистрацию ККМ, которое нужно подписать с помощью ЭЦП (сертификат RSA) или SMS (для ИП)

Дождаться смены статуса ККМ в личном кабинете с "Отправлена на регистрацию" на "Зарегистрирована". Срок оказания государственной услуги до 3-х суток.

С более подробным описанием установки мобильного ядра и регистрации ККМ, Вы можете ознакомиться в инструкции

6. Подключить тариф

В личном кабинете ОФД в разделе "Кассы" напротив ККМ нажать на кнопку "Выбрать тариф"

Из списка тарифов выбрать тариф для проводного подключения с названием "WIRED Online KKM"

После нажатия на кнопку "Выбрать" откроется окно с формой подписания заявления на подключение тарифа, которое нужно подписать с помощью ЭЦП (сертификат RSA)

С более подробным описанием процедуры подключения тарифа в личном кабинете ОФД, Вы можете ознакомиться в инструкции

7. Ввести полученные ID и токен с личного кабинета ОФД в ККМ

В личном кабинете ОФД в разделе "Кассы" нужно нажать на нужную ККМ из списка

Далее в открывшемся окне нужно нажать на кнопку "Действия" (значок троеточие - ...) в верхнем правом углу и выбрать из выпадающего списка "Настройки"

В новом окне отобразится подробная информация о ККМ. Необходимо записать системный идентификатор id и нажать на кнопку "Получить токен" в всплывающем окне следует нажать на кнопку "Получить", отобразившееся токен тоже необходимо записать

После следует перейти в приложение ismet.kz в раздел "E-kassa"

В открывшемся меню нужно нажать на кнопку "Подключить кассу"

В следующей форме следует ввести данные полученные с личного кабинета ОФД, а именно: название ККМ, системный идентификатор id, токен и нажать на кнопку "Подключить кассу"

Готово! ККМ успешно подключена!

С более подробным описанием процедуры получения ID и токена в личном кабинете ОФД, Вы можете ознакомиться в инструкции

Нет касса абсолютно бесплатна для абонентов ОФД АО "Казахтелеком". Оплата производится только за услугу ОФД 1500 тенге в месяц.

Смена открывается автоматически после пробития первого чека

Введите сумму каждого товара и нажмите на кнопку "Далее" для формирования чека.

С более подробной процедурой формирования чека Вы можете ознакомиться в инструкции

Для проведения операции закрытия смены необходимо перейти в раздел "Смена"

Нажать кнопку Z-отчет . После формируется Z-отчет.

С более подробным описанием процедуры закрытия смены Вы можете ознакомиться в инструкции

В меню кассы нажмите на стрелочку "Продажа"

Выбираете нужную операцию "возврат, внесение или изъятие"

С более подробным описанием процедур возврата, внесения и изъятия Вы можете ознакомиться в инструкции

Зайти в раздел "Настройки онлайн кассы"

Нажать на кнопку "Тестовая печать"

Выбрать доступное устройство для печати

Нажать "Подключить принтер"

Проведите любую операцию (продажа или покупка)

В меню, где отображается чек нажмите на кнопку "Распечатать"

Зайдите в настройки кассы (кнопка в виде шестерни)

Далее войдите в "Настройки интерфейса"

Нажмите на строку "Максимальная сумма"

Введите сумму

Нажмите "Сохранить"

ККМ прочих производителей нельзя подключить к E-kassa.

Для подключения E-kassa необходимо:

Скачать приложение Ismet.kz

Зарегистрировать личный кабинет в Ismet.kz и прикрепить свою организацию

Зарегистрировать новую кассу в личном кабинете ОФД используя данные полученные в приложении Ismet.kz

Ввести системный идентификатор (ID) и токен в приложении Ismet.kz. ID и токен можно получить в личном кабинете ОФД.

С более подробной информацией о подключении ККМ Вы можете ознакомится в инструкции

Смартфон с версией Android не ниже 6.0

Да, для этого необходимо скачать приложения с Play Market и следовать инструкции

На устройство можно подключить неограниченное количество касс.

Для подключения новой кассы необходимо в приложении Ismet.kz в разделе "Е-Касса" нажать на наименование ККМ и в появившемся окне нажать на кнопку "Выйти в меню", далее следует нажать на кнопку "Новая касса".

С более подробной информацией о подключении ККМ Вы можете ознакомится в инструкции

Необходимо зарегистрировать ККМ в личном кабинете ОФД.

Для регистрации нужно:

ЭЦП Пользователя

Заводской номер и год выпуска кассы, который можно сформировать в разделе "Новая касса" в приложении Ismet.kz

Получить токен можно через личный кабинет ОФД

В личном кабинете ОФД, войдите в раздел "Кассы"

Выберите нужную кассу, нажимаете на 3 точки и в появившемся окне выберите "Настройки", с открывшегося экрана можно посмотреть системный идентификатор (ID).

Токен отображается по нажатию на кнопку "Получить токен"

Электронные чеки по закону (п6, ст.165 НК РК) приравнены к бумажному чеку. Достаточно отправить чек покупателю по Whatsapp или любым другим способом

Если можно обобщить Ваш товар или услугу удобно будет пробивать чеки через калькулятор указав в интерфейсе наименование позиции

Зайдите в настройки кассы (кнопка в виде шестерни)

В "Настройках интерфейса" нажмите на строку "Hаименование позиции"

Укажите наименование и нажмите "Сохранить"

Нажмите на строку "Единица измерения"

Выберите единицу измерения и нажмите "Сохранить"

Для выполнения операции Покупка необходимо включить её в разделе Настройки интерфейса в Настройках кассы.

Чтобы включить режим покупки в настройках кассы нужно:

В меню кассы перейти в меню "Настройки онлайн кассы" (кнопка в виде шестерни в верхнем правом углу экрана)

В разделе "Настройки интерфейса" включить функцию "Покупки"

После активации функции покупки, чтобы сделать чек покупки нужно:

В меню кассы нажать на стрелочку "Продажа"

Выберите "Покупка"

Оформить чек покупки

Для просмотра истории отчетов необходимо перейти в раздел "Смена"

Из выпадающего списка выбрать "История отчетов"

Провести поиск отчета по номеру смены или выбрать необходимый период

Для просмотра истории чеков необходимо перейти в раздел "Смена"

Из выпадающего списка выбрать "История чеков"

Провести поиск чеков по фискальному признаку или выбрать необходимый период

E-kassa распространяется бесплатно на постоянной основе. В будущем она останется бесплатной

В будущем планируется добавить функционал с возможностью использования базы данных со списком товаров. На текущий момент, если Вам необходимо распечатать чек с указанием номенклатурной позиции, Вы можете это сделать в режиме работы "Сложно", вручную заполнив наименование товара/услуги

Временно функционал работы с маркированным товаром недоступен. Функционал будет возвращен в следующих обновлениях